今年は住宅ローン控除の一年目だったので、確定申告を行いました。

元々確定申告する理由があったので、確定申告自体は初めてではありません。

基本的にはマイナンバーカードを作って、iPhoneからe-taxで確定申告しています。

今年は住宅ローン控除の関係で郵送書類も多かったですが、何とか終了しました。

私は投資もしているので、特定口座の確定申告についてもあわせて行いました。

今回は確定申告時の、住宅ローン控除と特定口座(源泉徴収あり)についての話です。

住宅ローン控除が余る場合は、特定口座(源泉徴収あり)も確定申告すべき

以前、住宅ローン控除のフル活用についての記事で、源泉徴収されている収益(キャピタルゲイン、インカムゲイン共通)も確定申告した方が良い、と書きました。

対象となるのは、住宅ローン控除が使いきれず、かつ投資による収入がある人です。

参考記事 : 住宅ローンは35年、頭金なしがお得?フル活用して資産形成する方法!

住宅ローン控除は年末残高の1%が控除される制度ですが、控除額に対して給与所得の所得税が小さい場合、控除しきれない場合があります。

そんな時、もし投資信託や株式・債券等で資産運用をしていると、確定申告をすることによって税金が還付される場合があります。

多くの場合、資産運用は非課税のNISA口座か源泉徴収ありの特定口座で行っていると思います。

NISA口座はそもそも税金を納めていないので対象外ですが、既に源泉徴収された特定口座であっても、再度確定申告することで、支払った税金が返ってきます。

既に支払った所得税と住民税を、住宅ローン控除の対象にしてくれる、ということです。

還付される条件を満たした場合、所得税は約15%還付され、住民税は約5%還付されます。

住民税は住宅ローン控除に上限があるので、還付されるかどうかは人それぞれです。

e-taxを使えば、スマホで完了する

確定申告は面倒なイメージがありますが、今はスマホで完了するので、とても簡単です。

そもそも、住宅ローン控除を受けようとする場合は、初年度は確定申告しなければなりませんので、確定申告自体は避けては通れない道です。

特定口座の確定申告はそのついでのようなものです。

しかし、次年度以降も住宅ローン控除の枠が余る場合は、確定申告する手間は発生します。

ですが、一度やってみると分かりますが、手続きはとても簡単です。

スポンサーリンク住宅ローン控除と特定口座(源泉徴収あり)の確定申告のやり方

今回は、私が行った住宅ローン控除と特定口座(源泉徴収あり)を一緒に確定申告する方法について解説します。

前年以前に住宅ローン控除の確定申告が済んでいる場合は、住宅ローン控除の項目は無視してください。

なお、解説がなくても分かりそうな部分はスクショを飛ばしています。

また、入力画面は私の例であり、人によって項目が異なりますので、その点はご注意ください。

収入の種類を選択し、手続きを開始

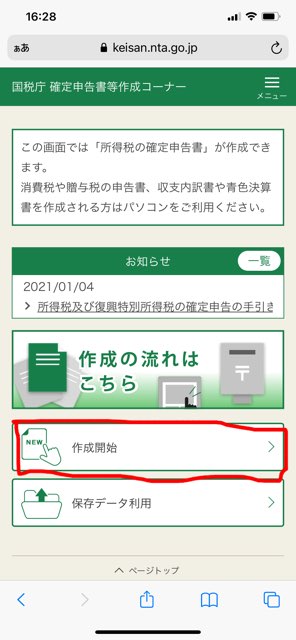

e-taxのサイトに飛び、「個人の方」から開始します。

▲「作成開始」ボタンをタップして手続きを始める。

マイナンバーカードを使って確定申告をする場合はマイナポータルアプリ等が必要ですが、ここでは「住宅ローン控除と特定口座の確定申告」に重点を置いて解説しますので、確定申告そのもののやり方は深くは解説しません。

確定申告を開始すると申告する収入を選ぶボタンが出ますが、普通のサラリーマンは「給与」だけです。

▲一般的なサラリーマンであれば「給与」のみで、「上記以外の収入」は不要。

その後、マイナンバーカード方式とID・パスワード方式があるので、自身の申告方式を選びます。

マイナンバーカードは今後必須となってくるので、まだ持っていない方は、時間のある時に作っておきましょう。

▲今後も確定申告するつもりなら、マイナンバーカードはぜひ作っておきたい。

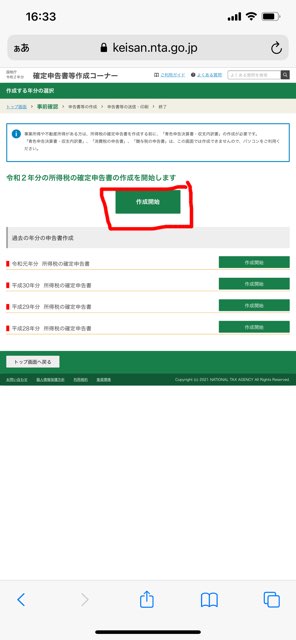

私はマイナンバーカード方式なので、マイナンバーカードを読み取り、「作成開始」ボタンを押します。

▲過去分の申告も可能だが、基本的には該当年分を選択する。

「マイナポータルと連携するか?」という質問が出ますが、マイナポータルに情報を連携している一部の金融機関だけが対象です。

▲マイナポータルとの連携画面。提携している金融機関等によって異なる。

心当たりがない方、なんだか分からない方は「マイナポータルと連携しない」で問題ありませんが、試してみても大丈夫です。

(情報がない場合は「情報がない」と表示されるだけです。)

源泉徴収票の内容を記入する

次に、さっきも押した記憶のある「作成開始」ボタンがしつこく出てくるので、気にせず開始します。

生年月日を入力し、質問に答えていきます。

▲生年月日等の入力画面。必要事項を入力しよう。

一般的には給与所得のみで、青色申告の承認を受けていないと思いますが、人それぞれではあります。

「青色申告って何それおいしいの??」という状態の方は、ほぼ間違いなく青色申告の承認は受けていませんので、該当の質問は「いいえ」を選びましょう。

いくつか質問に答えたら、源泉徴収票の内容を記入していきます。

会社で年末調整を行い、書面で源泉徴収済みの源泉徴収票を渡されることが多いので、多くのケースでは上から2番目です。

▲紙の源泉徴収票が手元にある場合は、上から2つ目を選択。ただし、年末調整が済んでいない場合は上から3つ目になる。

源泉徴収票に記載されている項目名と一言一句同じなので、手元に源泉徴収票があれば記入に迷うことはあまりないと思います。

▲源泉徴収票の中から記入すべき項目を探そう。親切にヒントも書かれている。

特定口座の収入を記入

源泉徴収票の必要項目を入れたら、次に特定口座の収入を入れていきます。

「株式等の譲渡所得等」や「上場株式等に係る配当所得等」が該当しますが、先物をやってるかどうか等は人によって異なります。

▲譲渡所得や配当所得であることが多い。

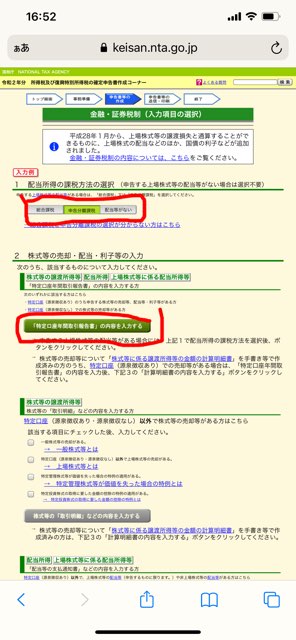

入力画面に遷移すると「総合課税」か「申告分離課税」かを選ぶ項目があります。

▲配当所得の画面。私の場合は、申告分離課税を選び、特定口座年間取引報告書の内容を入力した。

簡単に言うと、総合課税は給与と同じ累進課税の税率で計算され、申告分離課税は源泉徴収時と同様、20.315%で計算されます。

人によってどちらが得かは変わりますが、多くのサラリーマンは申告分離課税の方が得になります。

選択したら、「特定口座年間取引報告書の内容を入力する」を選びます。

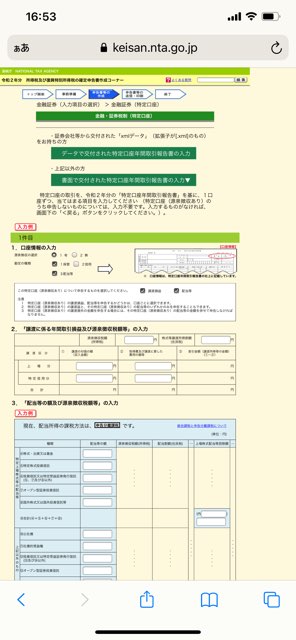

▲特定口座年間取引報告書の項目をそのまま入力すれば良い。項目名が同じなので分かりやすい。

特定口座年間取引報告書は、郵送で届いているか、証券会社のマイページで出力することができます。

証券会社によって違うので、分からない方は「○○証券 特定口座年間取引報告書」でググってみてください。

特定口座年間取引報告書が手元にあれば、あとはその内容を指示に従って入力します。

住宅ローン控除を入力する

次に所得控除の画面が出ますが、追記する項目がなければ、源泉徴収票の内容が入力されていることを確認し、次に進みます。

なお、ふるさと納税をされている方は注意が必要で、ワンストップ特例制度の申請書を提出していても、確定申告をする場合は再度入力が必要です。

▲所得控除の画面。ふるさと納税を行っている方は要注意。

しかし最後に書きますが、住宅ローン控除とふるさと納税の併用には注意が必要です。

一通り所得控除を入力したら、その後に出る税額控除の欄で、住宅ローン控除の入力をします。

ちなみに所得控除は収入を減らすので、そこに税率がかかりますが、税額控除は税金そのものを減らします。

簡単に言うと、所得控除よりも税額控除の方が圧倒的に影響が大きいです。

住宅ローン控除は税額控除なので、税額控除の中の「(増改築等)住宅借入金等特別控除の入力」という場所に入力します。

他にも住宅関係の控除があり、紛らわしいので間違えないようにご注意ください。

▲住宅ローン控除の入力画面。住宅の契約書や登記謄本等を用意しよう。

住宅の取得形態と言うのは、土地と建物をセットで買ったのか、土地を買って家を建てたのか、という質問です。

例外はありますが、ざっくり言うと「建売が注文住宅か」という質問だと考えておけば良いでしょう。

以降、質問に沿って取得金額や床面積等を入力していきます。

契約書ではなく、登記謄本に記載されている数値を入力する必要があります。

▲床面積等を入力する画面。謄本を参考に入力しよう。(エラーが出ているのは気にしないでください・・・。)

住宅ローン控除の元となる、借入金額と年末残高も入力します。

▲住宅ローン額の入力画面。金額を間違えないように正確に入力しよう。

住宅ローンの年末残高は銀行から証明書が届いていると思いますので、そちらを入力しましょう。

証明書や謄本等は税務署に提出し審査されるので、必ず記載されているものと同じ金額を入力するようにしてください。

最後に、住宅ローン控除の金額が表示されるので、相違ないか確認します。

ここに表示されるのは年末残高の1%であって、還付額ではありません。

※還付額は最後に表示されます。

▲住宅ローン控除の最大額が表示される。この金額が返ってくるわけではない。

ここで引ききれない分は住民税から引かれますが、住民税から引かれるのは最大で136,500円です。

それでも引ききれないものは余りとなりますので、この部分をいかに少なくするかが鍵となってきます。

私の場合、妻が時短勤務中のため、もう少し私のローンを多くすれば良かった、と感じました。

ローンの配分についてはこの段階から変えられないので、少し先を見越す能力が不足していたと反省です。

(登記しなおせば不可能ではないですが、コストに見合いません。)

控除結果の確認と書類提出

最後に、今回の確定申告の計算結果が表示されるので、内容に誤りがないか確認します。

申請内容にもよりますが、還付金額が表示されているはずなので、特定口座の還付があるかどうかもこの時点で分かります。

▲一番上に還付額が表示される。所得税だけで、住民税は含まれていないことに注意。

その後、しつこいくらいマイナンバーカードを読み取ったら、e-taxでの手続きは終了となります。

住宅ローン控除の申告がない場合はこれで終了ですが、住宅ローン控除を受ける場合は税務署に書類を郵送しなければなりません。(初回に限る)

必要書類一覧が表示されますので、ハウスメーカーの営業マン等に助力いただきながら、書類を揃えるようにしましょう。

以上で、ざっくりとした流れですが手続きは終了となります。

来年以降も確定申告が必要か確認する

住宅ローン控除は初回だけ確定申告が必要ですが、通常のサラリーマンであれば、二年目以降は年末調整だけで終了します。

しかし2年目も同様に、投資等の収入から還付を受ける場合は、確定申告自体は必要です。

逆に言えば、年末調整で住宅ローン控除の手続きが済んでいても、確定申告をすれば更に税金の還付が受けられる可能性があります。

ただし、住宅ローン控除は年末残高の1%なので、控除額は徐々に減っていきますし、反対にサラリーマンの給与は少しずつ増えていくことになります。

そのため、自分の控除可能額はいくらで、所得税・住民税はいくらなのか、しっかりと把握しておく必要があります。

スポンサーリンク住宅ローン控除とふるさと納税や外国税額控除の併用は要注意!

最後に少し余談ですが、住宅ローン控除を利用する場合、ふるさと納税や外国税額控除は利用できない場合があります。

外国税額控除とは、外国の株式等で利益を得た場合、その利益に対して既に当該国で税金が徴収されている場合があり、日本でも課税すると二重課税となることから、還付を受けられるものです。

たとえば、米国の株式で利益を得た場合、米国で10%税金を徴収された上で、日本でも20.315%税徴収されるため、二重部分を還付してもらうことができます。

しかし、住宅ローン控除で全額控除している場合、ふるさと納税も外国税額控除も、「還付できる税金がない」となる場合があります。

この場合、ふるさと納税は税優遇を受けられず、返礼品を割高で買ったようなものです。

(ふるさと納税は返礼品や税金目当てで行うものではない、という議論は一旦置いておきます)

今までふるさと納税をしていて、新たに住宅ローンを組んだ人が陥りがちな過ちなので、注意が必要です。

感想、まとめ。確定申告で住宅ローン控除をフル活用しよう!

様々なニュースや記事等で、住宅ローン控除や各種税優遇制度についての解説があると、稀に「税金は義務。得をしようという考え自体間違っている」という意見が書き込まれます。

しかしそれは間違っています。

あくまでルールに則って活用していますし、政府も「活用することで経済や国民にメリットがある」からそういった制度を作っているのです。

制度を利用する人が義務を怠っているのではなく、制度を利用しない人が権利を行使していないのですから、制度を利用する人が得をするのではなく、制度を利用しない人が損をしているに過ぎません。

税優遇制度をしっかりと活用するためには勉強しなければならないため、使わない道理を立てて異を唱えている方が圧倒的に楽です。

しかしだからと言って国は制度を廃止しませんし、制度を利用しない人は損をし続けます。

住宅ローン控除は数ある税優遇措置の中でも、非常に強力な制度です。

フル活用するためには、夫婦の収入を考慮してペアローンを組むことも有効策の一つですが、お互いの収入を試算する際にはぜひ、投資等で得るの金額も含めて考えてください。

投資等で得る収入がそれほど多くない人でも、給与所得は様々な控除があるため、給与に対する税金と比較すると、投資による収益に係る税金は意外と大きな金額になります。

確定申告するかどうかは計算してからでも遅くないので、まずは特定口座年間取引報告書を確認してみてはいかがでしょうか。