ここ数年、株高の勢いは凄いですが、2026年に入ってからもその勢いは衰えていません。

投資額は人によって違いますが、数百万円増えた人も多々いると思います。

ただ、この記事を書いている現在、米軍によるイラン攻撃など、地政学的リスクは高まっており、一時的な調整局面は迎える可能性がありそうですね。

さて、毎月10万円の積立投資チャレンジも、71ヶ月が過ぎました。

この積立は住宅ローンの繰上げ返済ではなく、繰上げ返済したと思って積立投資したらどうなっていたのか、という実験で始めました。

繰り上げ返済すると住宅ローン控除の金額も減るので、繰り上げ返済は間違いなく損です。

これは結果論ではなく「証明」と言っても過言ではありません。

なお、値動きを見るため、月10万円のインデックスファンドの積み立てと、そのほかの投資を分けて行っていますので、後段で全金融資産の運用状況も公開します。

月10万円は、「もし繰り上げ返済していたら、住宅ローン控除の損失と併せてどれくらい差が出ていたのか」を見たいがために記録しています。

また、最低限の目標は、一人目の子供が大学を卒業するくらいに退職して、あとは悠々自適に暮らすことです。(ストレートで51歳)

上振れ目標は住宅ローン控除が終了する42歳です。

ただし、節約型のFIREではなく、豊かな人生を歩みながらも、最大限の資産形成を目指します。

Youtubeチャンネルも始めたので、チャンネル登録してもらえると嬉しいです!

チャンネル : toshiのマネー事情

【71ヶ月目】毎月10万円の積み立て

まずは毎月10万円をインデックスファンドに積立投資をして、71ヶ月経った状況からご報告していきます。

さて、今月の積立状況は…

2026年3月1日時点の利回りは約76.2%、投資金額約710万円に対して含み益は約543万円、合計約1,256万円となりました。

あ、SBI証券の積立アプリが見やすくなりました!

※収益率は年利ではありません。また、信託報酬、月跨ぎのタイミング等により、利回りや含み益の計算は完全一致しません。

2月の株価は世界的にも右肩上がりで、堅調な伸びとなりました。

特に日本株は、日経平均6万円が見えるほどの伸びを記録しました。

先月は投資資金約690万円に対して514万円(+73.2%)の含み益だったので、29万円ほど含み益が増加しました。

1月は30万円ほど増えていたので、合わせて59万円増ということになります。

この積立投資は資産のほんの一部なので、資産全体では私も数百万円増えていると思います。

【参考】前回の記録 → 【月10万円/積立投資】70ヶ月目の成績と資産公開!ボーナスと年末調整でSCHDを購入

なお、月10万円積立の銘柄については下記をご参考にしてください。

参考記事 : 【ドルコスト平均法】月10万円、投資信託(インデックスファンド)を積立!銘柄は?

また、住宅ローンのお得な戦略について、詳しくは下記の記事にまとめていますので、こちらもご参考にしてください。

参考記事 : 住宅ローンは35年、頭金なしがお得?フル活用して資産形成する方法!

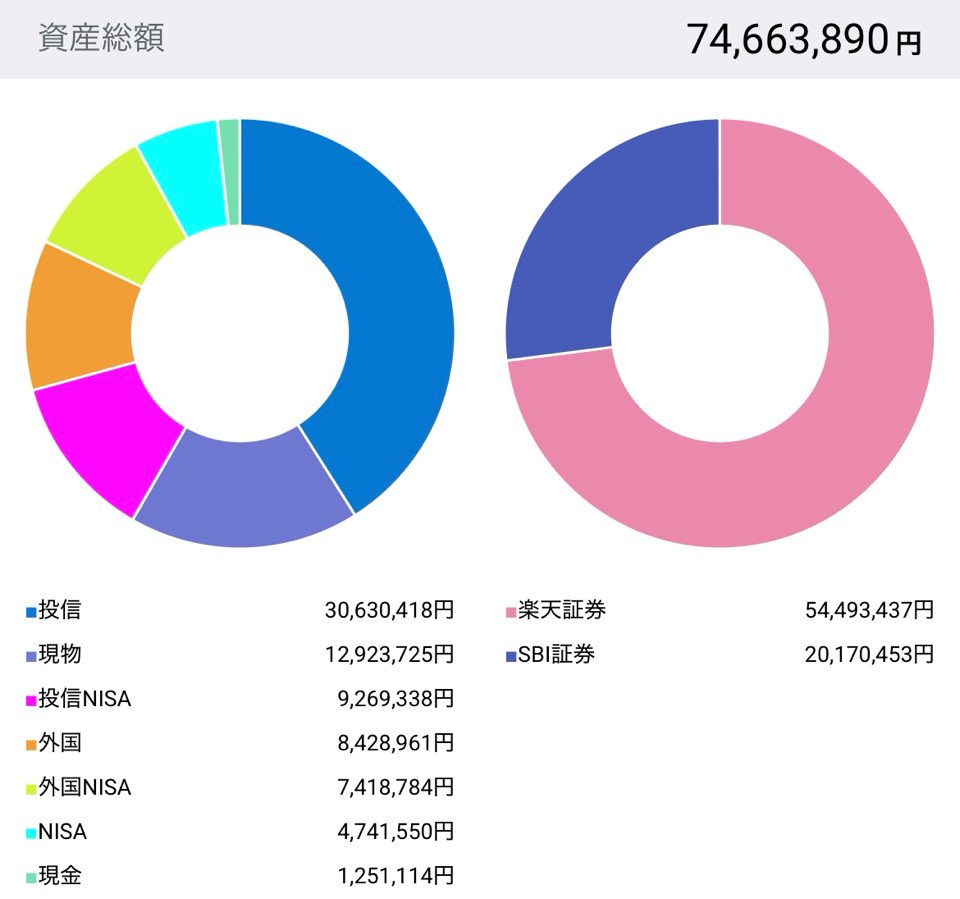

2026年3月1日時点の全運用資産

ドルコスト平均法で淡々と月10万円積み立てていますが、私の投資はそれだけではありません。

ETF、個別株等、毎月25万円〜30万円程度投資しています。

なお、ロボフォリオの仕様上、SBI証券に紐づいている住信SBI銀行のハイブリッド預金だけ「現金」として集計されているのですが、これは生活防衛費とは別のものです。

さて、2026年3月1日時点の運用資産は…

※SBIハイブリッド預金(投資余力)以外の現金は入っていないので、給与投資により運用額が増えます。

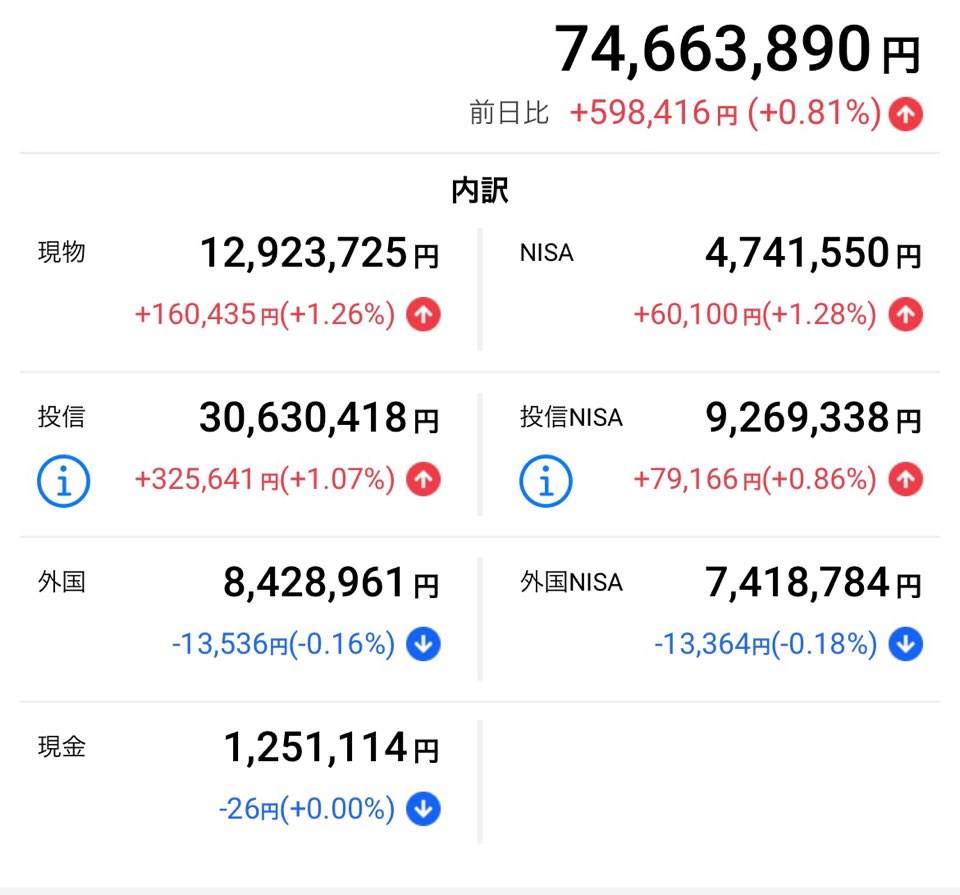

2026年3月1日現在の全運用資産は74,663,890円となりました。

前回は71,340,525円だったので、270万円くらい増加しました。

1月も300万円増えていたので、年初から570万円ほど増えています。

元々2026年3月末までに7,000万円を目標としていたので、まさか7,400万円にまでなるとは思いませんでした…

インフレ影響によるものも大きいですが、本当に投資をやっていて良かったです。

ただ、570万円のうち200万円弱は現金投資による恩恵だと思ってください。

なので、純粋に株価の変動によって増えた資産は400万円弱だと思います。

まぁそれでも十分凄いですね…!

なお、資産の詳細は後述しますが、投資信託はほとんどが株式で、先進国を中心とした外国株の投信を保有しています。

そのため、ポートフォリオの「投資信託」と「外国」を足した金額が、日本以外の国に投資している金額に近いです。

2026年の3月1日時点のそれぞれのアセットの解説

それぞれのアセットについて、現状と対前月比を記載していきます。

ロボフォリオを使っているのですが、分かりにくいのが、「現物」が特定口座の国内株式・ETFで、「NISA」がNISA口座の国内株式・ETFという点です。

同じように「投信」「投信NISA」「外国」「外国NISA」と分かれており、投資する口座の種類によって分かれて記録されてしまいます。

これだと毎月の変化を見てもあまり意味がないので、ポートフォリオのグラフと共にざっくり足し算したものを記載していこうと思います。

・投信 : 3,989万円程度(前月3,832万円程度)。約160万円増。積立投資とスポットでSCHDを買い増ししていますが、100万円以上は資産運用による含み益です。

・国内株式 : 1,766万円程度(前月1,650万円程度)。約110万円増加。優待株や高配当株がほとんどです。先月に続き、数万円だけ上場日本高配当ETF(1698)を買いましたが、他は放置です。

・外国株式 : 1,583万円程度(前月1,516万円程度)。VIG、VYMメインです。70万円ほど増加。米国株は全く買っていません。ちょっと円安に進んだかな?というくらいですね。

この資産にはiDeCoが入っていないのですが、iDeCoも400万円近くまで増えていました。

iDeCoはFIRE後の年金と考えているので、あくまで流動資産で資産管理をしています。

FIREを目指しているので、流動資産で生活費を賄う必要がありますからね。

iDeCoとこれまで働いた年金があるので、FIREは65歳まで逃げ切れるかどうかを考えていけば良いのです。

スポンサーリンク2026年2月更新まとめ。どこまで上がり続けるか

2026年は2月も引き続き強い相場で、特に日本株がとんでもない強さでした。

残念ながら日経平均60,000円には到達しませんでしたが、60,000円はもう目と鼻の先です。

コロナショックの時に日経平均投信を17,500円ほどで買いましたが、まさかこんな未来が待ち構えているとは思いもしませんでした。

米国株自体は少し停滞中ですが、決して弱い動きではありません。

しかしトランプ政権による地政学リスクは高く、この先の相場も不安が募ります。

ただし、日本も米国も政策的にはインフレ傾向にあるため、株価は上昇傾向が続くと予想されます。

地政学リスクで一時的に暴落するなら、寧ろ買い時と捉えた方が良いかもしれませんね。

最後までお読みいただきありがとうございました!

資産1,700万円の頃から、これまでの運用成績は下記カテゴリで公開中なので、資産の推移を覗いてみてください。

参考カテゴリ : 金融資産・運用成績公開

Youtubeの方も、ぜひチャンネル登録よろしくお願いします!

チャンネル : toshiのマネー事情